作者:万汇会计师事务所 发表时间:2022-05-10

企业在初创期,经常会遇到 “零申报”的情况,会计在日常处理中,也对零申报有些模糊不清,今天就带大家正确认识一下零申报

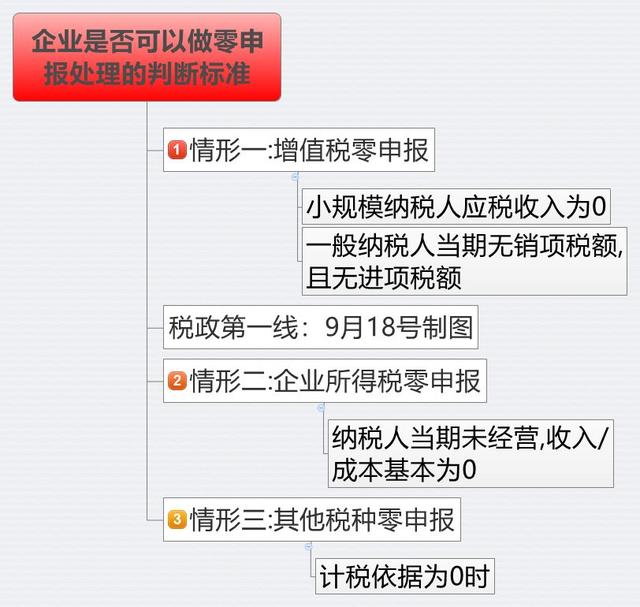

企业是否可以做零申报处理的判断标准!税务局是这样规定的,如下图:

图片来源:税政第一线

通俗来说就是:

在纳税申报所属期内,收入、成本和费用均为0,企业才能零申报

长期亏损的企业,企业所得税做零申报处理

甲企业2018年处于亏损状态,正常来说,甲企业的亏损是能够向以后五个纳税年度结转弥补,但如果甲企业做了零申报,那么第二年盈利就不能弥补以前年度亏损了,会造成企业损失。

如果甲企业2018年做了企业所得零申报,却将亏损延长到以后年度扣除,是违反税法规定的,所以亏损企业要慎重零申报。

已预缴税款只需零申报

原因:虽然已在代开发票的情况下缴纳了税款,但仍不能做零申报处理。

正确的方法:销售收入(包括代开发票销售额)应该是在指定的栏目中填写,系统将自动生成已付税款并予以冲抵。

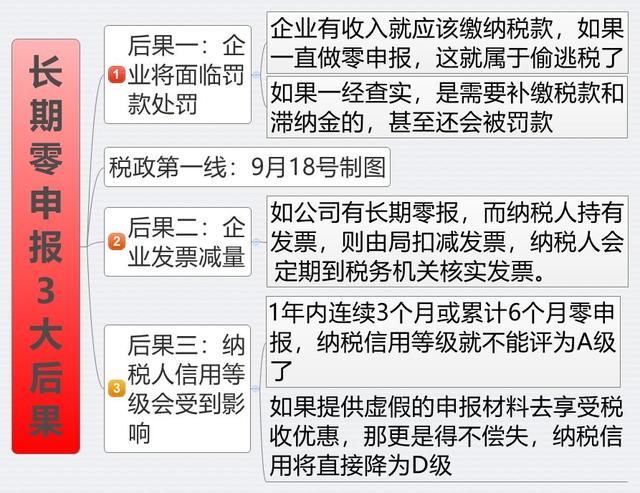

长期“零申报”后果

图片来源:税政第一线

笔者认为,企业零申报只是暂时的解决办法,但不是长期的解决办法。

如果公司没有应税收入,建议仔细考虑是否继续经营,而不想经营的公司必须及时注销,以避免税收风险和信用降级的风险。

如果你想零申报,你还必须按时记账,并按时填写纳税申报单。如果你经常忘记申报,当心被列为“非正常户”。

来源:互联网,仅供学习交流参考,如有侵权请联系删除。