作者:万汇会计师事务所 发表时间:2022-05-16

了解企业所得税汇算清缴中的调整事项,在税审过程中,需根据调整事项计算所得税汇算清缴,计算全年应纳税所得额和应纳所得税额,根据月度或季度预缴的所得税数额,确定该年度应补或者应退税额,多退少补。

国家规定纳税人应当自纳税年度终了之日起5个月内,进行企业所得税汇算清缴,结清应缴应退企业所得税税款。但是税局毕竟的人力物力有限,我国企业这数量极大,且多数企业财务的税务水平不高,偷税漏税的原始驱动力也一直存在。故而就需要由第三方机构来审计企业的汇算清缴情况,出具鉴证报告,帮助税局进行过滤筛选目标企业。

此时税务师事务所为企业出具鉴证的行为应运而生,也就是所谓的“税审”。

把企业的所得税纳税申报表及附表以及利润表、总账、明细账核对。

对于纳税申报表主表中的“纳税调整事项明细表”要仔细审查。

和托付方进行沟通,出具相应的鉴证报告。

企业在年度汇算清缴结束前向员工实际支付的已预提汇缴年度工资薪金,准予在汇缴年度按规定扣除(个税)。

《企业所得税法实施条例》第四十二条规定,企业发生的职工教育经费支出,不超过工资薪金总额2.5%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。另财税[2015]63号规定,高新技术企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计篔企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除,2018年1月1日起执行。

《企业所得税实施条例》第四十条规定,企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除。

《企业所得税实施条例》第四十一条规定,企业拨缴的工会经费,不超过工资薪金总额2%的部分,准予扣除。

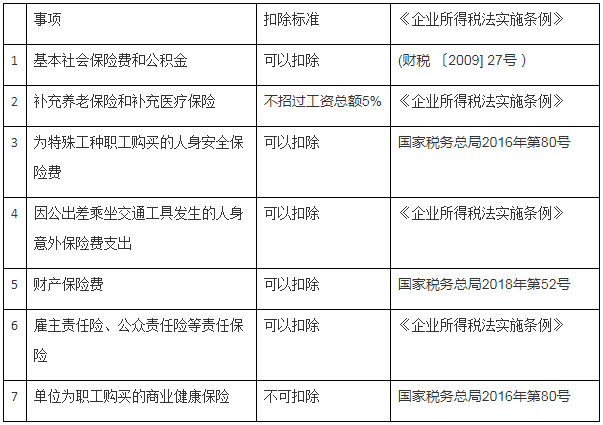

除企业依照国家有关规定为特殊工种职工支付的人身安全保险费和国务院财政、税务主管部门规定可以扣除的其他商业保险费外,企业为投资者或者职工支付的商业保险费,不得扣除。

财税[2018]15号第一条,企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于慈善活动、公益事业的捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除行期限是2017年1月1日开始。

《企业所得税法》第十条规定,政类罚款及滞纳金不可扣除;经营性罚款可5、10、扣除税收滞纳金不可扣除。

《企业所得税法》第48条及《企业所得税法实施条例》第121条规定,企业作出特别纳税调整的,应当对补征的税款,自税款所属纳税年度的次年6月1日起至补缴税款之日止的期间,按日加收利,加收的利息,不得在计算应纳税所得额时扣除。

政策依据《企业所得税法》第27、38条、财税[2008]121号、国税发2009年第31号、国税函[2009]312号、国家税务总局2011年第34号规定,注册资本关联企业借贷利率。

《企业所得税法》第十条第六项及《企业所得税法实施条例》第五十四条规定,企业发生的与生产经营活动无关的各种,非广告性质的赞助支出不允许在企业所得税税前扣除;广告性质的赞助支出可按广告和业务宣传费的规定扣除。

根据财稅[2009]29号文规定,其他企业按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额。

《企业所得税法》第十条及国家税务总局公告2018年第46号规定,企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

无形资产的摊销年限不得低于10年,作为投资或者受让的无形资产,有关法律规定或者合同约定了使用年限的,可以按照规定或者约定的使用年限分期摊销。

在企业整体转让或者清算时,淮予扣除。

《企业所得税》第十条及《企业所得税法实施条例》第五十五条规定,企业发生的资产损失,应按规定的程序和要求向主管税务机关申报后方能在税前扣除。未经申报的损失,不得在税前扣除。

国家税务总局公告2011年第34号规定,所得税前取得合法凭证。

不允许出现发票不合规事项,原则上要求更换发票,核查发票日期、发票号序列号等发票的合规性。

在税审过程中,我们根据这些调整事项计算所得税汇算清缴,计算全年应纳税所得额和应纳所得税额,根据月度或季度预缴的所得税数额,确定该年度应补或者应退税额,多退少补。

汇算清缴后帐出现问题,可以按照会计制度规定,做会计差错调整。对企业财务情况提出合理建议和意见,规避以后年度财务漏洞。针对其各个组成部分进行具体会计科目审查其真实性和正确性,及时及早地发现被审计单位问题并补救,提升税务安全性,发现以往是否存在错误税务处理事项的重要方式,降低被审计单位税务风险。

来源:会易网-财税热点