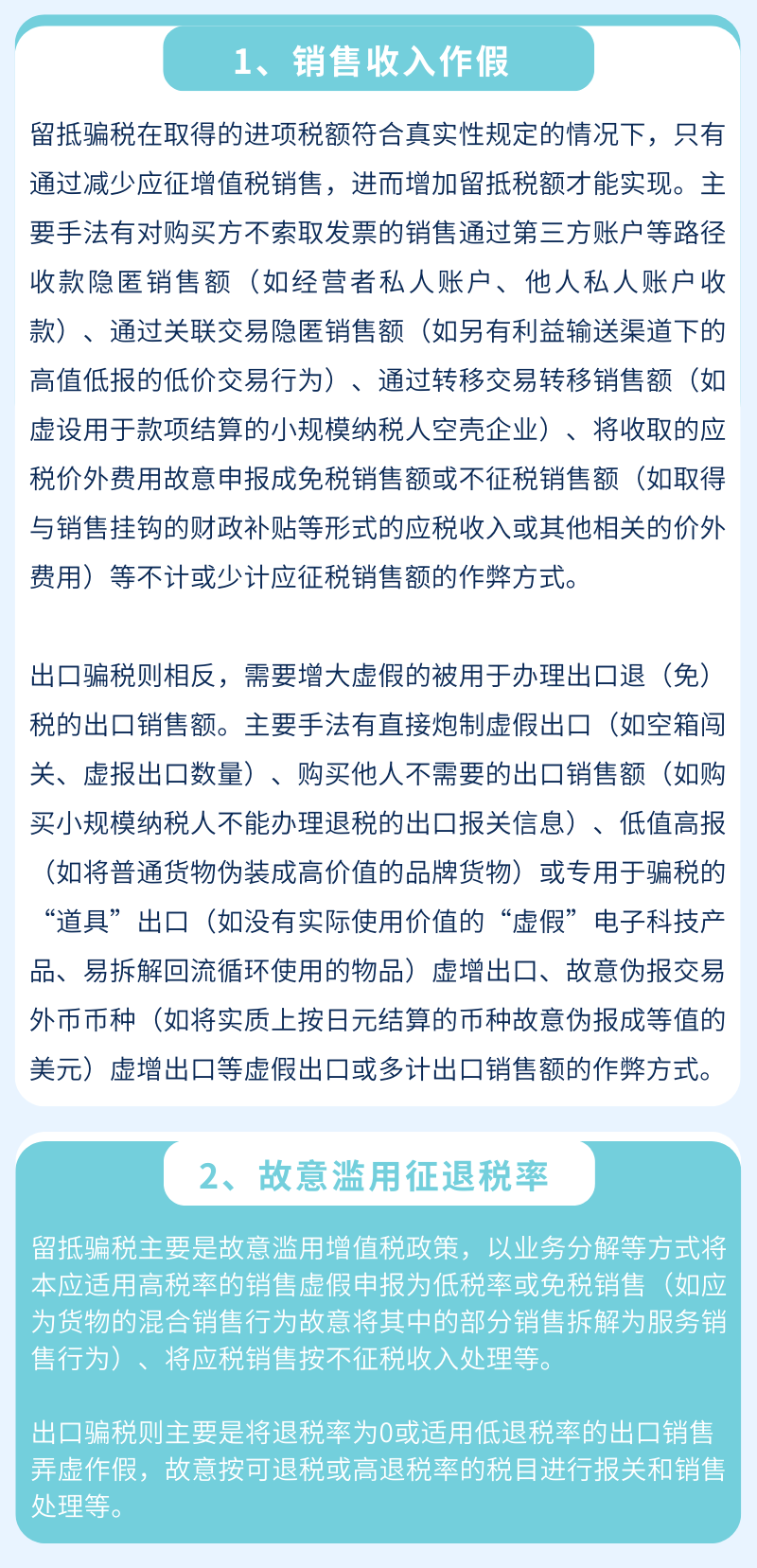

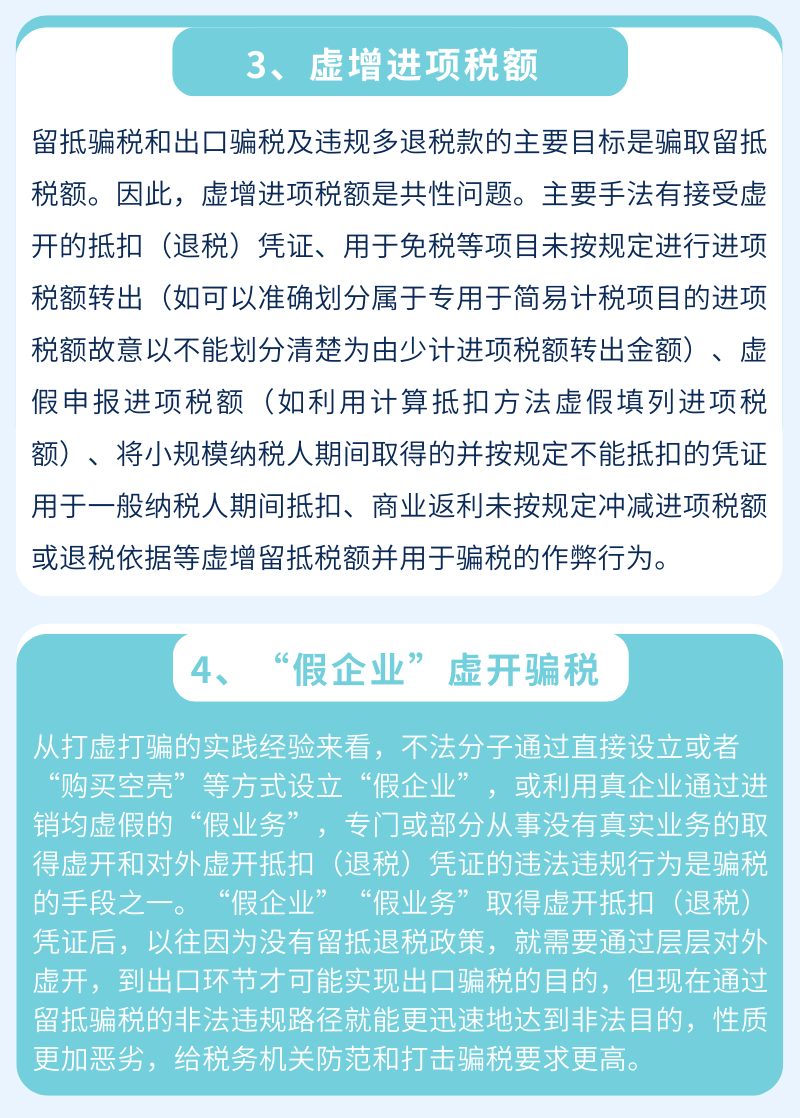

作者:万汇会计师事务所 发表时间:2022-07-15

留抵退税政策本身是为各类市场主体纾困减负的好政策,但与出口退税政策下存在骗取出口退税(以下简称出口骗税)一样,也存在骗取留抵退税(以下简称留抵骗税)的问题。骗税或违规多退税款的手法在具体案件中的具体场景各不相同,呈现多链条、复合型等特点,但揭示其实质,主要还是围绕办理退税的基本原理进行弄虚作假或计算错误,骗取或违规多办理退税款。

骗取留抵退税常见风险点

一、企业类型

1.对企业退税资格等未按规定进行核对,应发现未发现企业划型错误,造成多退税款;

2.没有落实留抵退税相关制度规定,应核对未核对资产总额、营业收入、行业类型等相关信息,应发现未发现该企业划型错误情况,导致多退税款;

3.某中型企业通过少报营业收入的方式,按小型企业申请办理留抵退税,从而多退税款;

4.没有落实留抵退税有关制度规定,应核对未核对资产总额、营业收入、行业类型等相关信息,应发现未发现该企业划型错误情况,造成多退税款;

二、隐匿销售收入减少销项税额

5.通过现金交易、微信个人账户、个人银行卡收取销售款等方式隐匿销售收入、减少销项税额、进行虚假申报。(企业重灾区);

6.通过注册空壳小规模纳税人企业违规享受低税率或者免征优惠转移销售收入;

7.公司通过将运输车辆转租给个人,由个人收取车辆租金隐匿公司销售收入等手段,减少销项税额骗取留抵退税;

三、虚开发票

8.成立空壳公司对外虚开增值税专用发票;

9.该犯罪团伙控制多家空壳企业,涉嫌通过取得虚开发票、虚增进项形成留抵税额,并勾结黑中介,骗取留抵退税;

10.采取“票货分离”等手段虚开增值税专用发票;

11.取得虚开的增值税专用发票虚增进项税额、进行虚假申报;

四、进项税额

12.通过购进用于个人消费的物品增加进项税额,骗取留抵退税;

13.通过取得与企业经营无关的发票虚增进项税额、进行虚假申报;

14.通过未按规定转出进项税额、进行虚假申报等手段;

15.未对企业全部发票进销项情况进行综合比对,在企业存在进销严重不符的风险疑点情况下,违规审核认定企业符合留抵退税条件,造成企业骗取留抵退税;

16.在上级税务机关提示某企业增值税抵扣凭证存在异常风险、进项税额应予转出的情况下,仍违规审核同意该企业抵扣进项税额,造成企业多退留抵退税款;

五、税务比对/审核程序

17.应比对未比对企业在《退(抵)税申请表》上填写的营业收入与税收征管信息系统记录的相关数据,数额差异巨大,造成多退税款(税务人员重灾区);

18.企业风险应对任务尚未完成、存在增值税涉税风险疑点的情况下,违规审核通过其留抵退税申请;

19.未按规定认真比对企业申报数据,审核、核准等环节未发现企业不实申请问题,造成多退税款;

20.对企业退税资格等未按规定进行核对,造成多退税款;

21.没有落实相关制度规定,应比对未比对、应纠正未纠正企业错误申报问题,造成多退税款;

22.在企业存在涉税风险疑点、风险应对任务尚未完成的情况下,违规审核通过退税申请,导致多退税款,受到责任追究;

六、违规/违法

23.涉嫌勾结不法分子,通过其违规实际控制的某中介服务企业取得虚开发票虚增进项税额,骗取留抵退税;

来源:一叶税舟、互联网,仅供学习交流参考,如有侵权请联系删除。